주택담보대출 역대 최저 금리는 바로 지금

- 투자

- 2019. 6. 27.

각종 부동산 규제로 신규 대출이 막히고 기준금리까지 인하되고 있어서 국내 은행들이 경쟁적으로 대출 금리를 낮추고 있다. 대환을 통한 대출 고객 뺏어오기 전쟁을 하고 있는 격. 우리야 좋다. IMF 이후 이렇게 금리가 낮아진 적이 없었다. 신용등급 2등급인 나조차 신용대출이 2.7%대를 받고 5년 고정 주택담보대출도 2.7%까지 받았으니..

짬을 내어 조사를 해보니 지금이 그냥 역대 최저다. 앞으로 금리가 얼마나 더 내릴지는 모르겠다. 만약 이대로 은행들이 가산금리를 비슷하게 유지한다면 더 내릴 것이고, 기존 예적금과의 금리 갭이나 기타 리스크 테이킹이 안되면 기준금리가 내려도 전체 금리는 유지될 것.

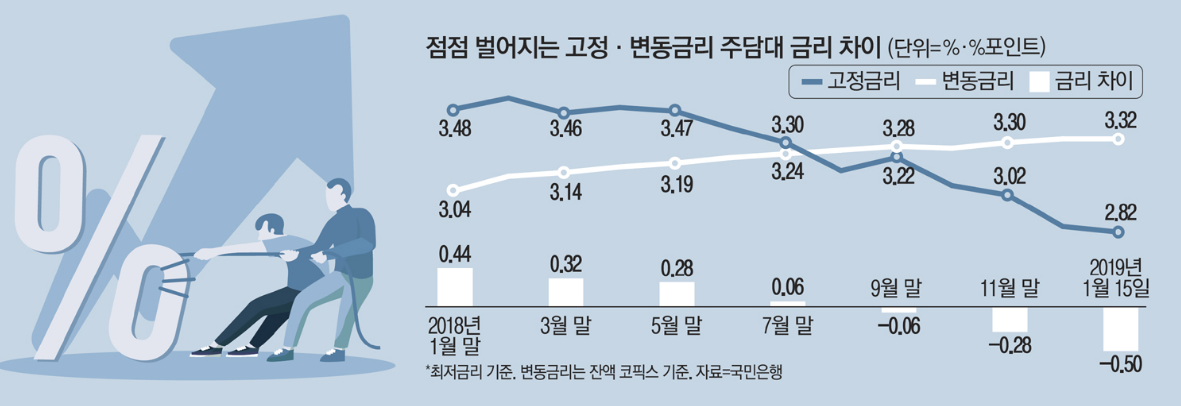

2018년 11월 이미 변동금리와 고정금리의 금리가 역전되었다. 보통 가장 낮은 금리를 보이는 5년 고정 주택담보대출의 경우 2019년 6월 18일 최저 금리가 2.48%까지 내려갔었다. 보통 최저금리는 장애인 우대 혹은 뭔가 특별한 조건이 있어야 나오므로, 최저금리 대비 0.2% 정도 높은 게 내가 받을 수 있는 금리이다.

내가 지금 글을 쓰고 있는 현재에도 우리은행에서 5년 고정 1년 거치 2.6%의 금리까지 나온 상황이고, 최근 특정 지역 특판의 경우 2.38%까지 받았다는 사람도 있다.

그런데 아직 금리 인하가 결정이 난것도 아니니, '앞으로 더 떨어지지 않을까?'라는 생각이 들 수도 있다. 그럼 역대 최저 기준금리 시절의 주택담보대출 금리를 확인해보자.

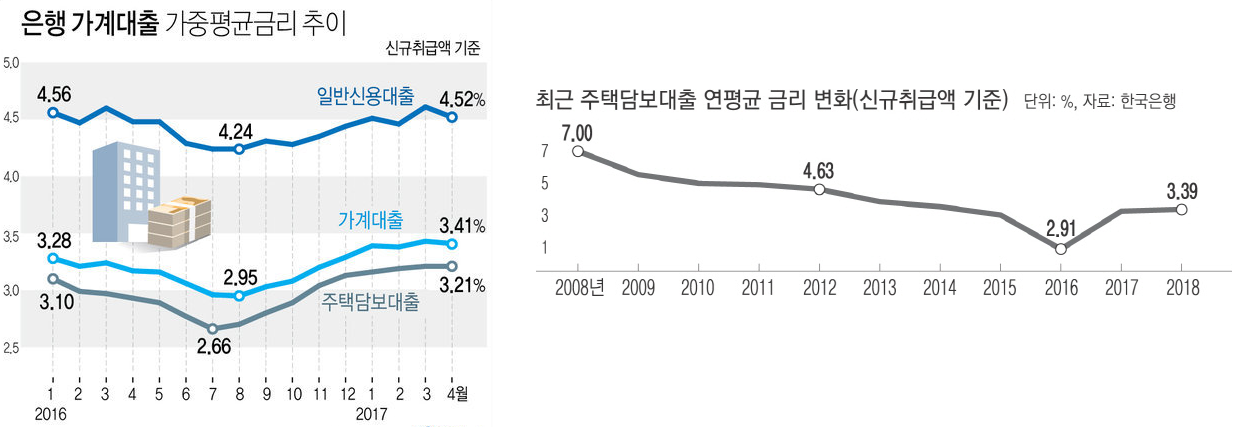

자료를 보면 2016년 6월부터 2017년 11월까지가 우리나라의 역대 최저 기준금리의 기간이었다. 1.25%였는데 그 당시의 주택담보대출 금리가 가장 낮은 시기가 평균 2.91%이었고, 최저 2.5~2.6%까지 내려간 적이 있었다. 현재의 기준 금리가 1.75%이므로 그때보다 0.5% 높은 상태이다.

그렇다면 현재의 일반적 최저금리인 2.6%에서 더 빠진 2.1%대의 주담대 신규가 가능할까? 나는 안될 거라고 본다. 기사를 찾아보니 역대 최저금리 시절에도 계속 금리가 내려갈 줄 알았는데 은행들이 실적이 다 찼는지 아니면 금리가 다시 올라갈 것을 대비해서인지 어느 시점부턴 가산금리를 올리려 주택담보대출의 금리를 거의 고정시켰다고 한다.

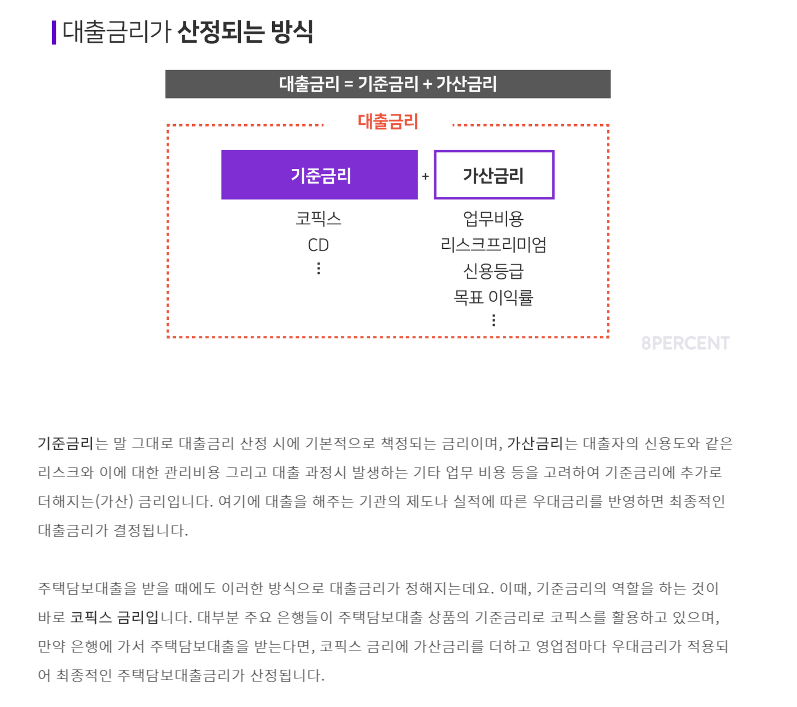

기준금리와 가산금리에 대해서는 아래 8PERCENT의 그림과 글을 통해 이해하면 된다.

과거 데이터를 찾아보니, 지금 이 순간이 부정할 수 없는 주택담보대출 신규취급액 기준 역대 최저 금리가 맞다. 내 생각이지만

하반기에 미국이 금리인하를 할 것 같다

라는 예상이 지배하고 있는 지금이 가장 금리가 저렴할 것이라고 판단한다. 국제 정세와 각종 경제 관련 지표들이 언제 다시 금리 인상 쪽으로 돌아설지 모른다. 게다가 실제로 금리 인하가 진행되더라도, 재료가 드러난 시점부터는 다시 인상을 염두하고 금리를 책정할 가능성이 높기 때문에 주담대의 금리가 되려 올라갈 수도 있다.

발가락 끝에서 살 것인가? 아니면 대충 무릎 근처에서 살 것인가? 잘 판단하자. 내 주관적인 주택담보대출 5년고정 금리는 지금이 역대 최저라는 생각이다.

'투자' 카테고리의 다른 글

| 초고순도 불산(HF)의 국내 비축량 (5) | 2019.07.01 |

|---|---|

| G20 OSAKA 미중무역협상 트럼프 vs 시진핑 (0) | 2019.06.29 |

| 대환대출 후기 금리 3.38% → 2.71% (4) | 2019.06.25 |

| 카카오뱅크 금리인하 요구권 신청 및 성공 후기 (0) | 2019.06.23 |

| 인도, 미중 무역전쟁에 참전 (0) | 2019.06.15 |